هل خطتي 401 (ك) حلال؟

ملاحظة للقارئ: في هذه المقالة، سأستخدم مصطلح "401 (ك)" من أجل التبسيط. ستنطبق عليك هذه المقالة أيضًا إذا كان صاحب العمل يقدم لك خطة 403 (ب) أو خطة 457. فشروط وأحكام هذه الأنواع من الحسابات متشابهة للغاية.

لا يمكنني أن أصف لك عدد المرات التي سمعت فيها مسلمين يقولون شيئًا على غرار "أوه، نعم - أنا لا أساهم في 401 (ك). لا أعرف ما إذا كان حلالاً أم لا، لذا أفضل عدم المساهمة".

بصفتي مدربًا ماليًا، أتألم عندما أسمع هذه العبارة لأن هناك العديد من المزايا الرائعة للمساهمة في خطة صاحب العمل 401 (ك) التي لا يمكنك الوصول إليها ببساطة بخلاف ذلك.

وعلى الجانب الآخر، أسمع أيضًا مسلمين يخبرونني أنهم يستثمرون في خطة 401 (ك) الخاصة بشركتهم، لكنهم لا يراقبون ما إذا كانت الاستثمارات حلالاً أم لا. كلا الموقفين متطرفان ويجب أن نلتقي في منتصف الطريق، وهذا هو جمال ديننا.

هل أحتاج حقًا إلى 401 (ك)؟

باختصار - نعم. أنت بحاجة إلى 401 (ك) لأنك لا يمكنك الاعتماد على الضمان الاجتماعي وحده أثناء التقاعد. لقد كتبت مقالًا متعمقًا عن السبب هنا، ولكن باختصار، أنت بحاجة إلى الاستثمار للتقاعد خارج الضمان الاجتماعي لأنه لا يكفي. ستحتاج إلى بيضة عش كبيرة (فكر في مليون دولار فأكثر) لتغطية نفقاتك في التقاعد عندما لا يكون لديك دخل قادم.

وعلاوة على ذلك، لا يجبرك أصحاب العمل في الولايات المتحدة على المساهمة في خطط التقاعد التي يقدمونها لك - فكل شيء طوعي. إذا لم تتخذ إجراءً متعمدًا بنفسك للاستثمار من أجل التقاعد، فقد تجد نفسك بدون موارد عندما يحين وقت التقاعد - وهو بالتأكيد موقف لا تريد أن تجد نفسك فيه.

بالإضافة إلى ذلك، تأتي خطط 401 (ك) بميزتين رئيسيتين يجب أن يكون الموظفون متحمسين لها:

الميزة رقم 1: المزايا الضريبية

- أي مبلغ تساهم به في خطة 401 (ك) التقليدية هو مال قبل خصم الضرائب. وهذا يعني أن هذا المبلغ يُخصم من دخلك، وبالتالي يقلل من دخلك الخاضع للضريبة اليوم. إنها حيلة رائعة لأنها قد تؤدي إلى وضعك في شريحة ضريبية أقل. ينتهي بك الأمر بدفع ضرائب على المبلغ الذي تسحبه سنوياً في التقاعد. على سبيل المثال، إذا كان لديك مليون دولار أمريكي قبل خصم الضريبة في التقاعد داخل صندوقك 401 (ك)، وسحبت منه 50,000 دولار أمريكي فقط سنوياً، فإنك ستخضع للضريبة على مبلغ 50,000 دولار أمريكي فقط (بالإضافة إلى مصادر الدخل الأخرى التي قد تكون لديك).

- أنت محمي من دفع ضريبة الأرباح الرأسمالية إذا اخترت شراء وبيع الاستثمارات داخل الحساب على مر السنين.

الميزة رقم 2: مطابقة صاحب العمل/مشاركة الأرباح

قد يقدم لك صاحب العمل أموالاً مجانية من خلال خطة 401k الخاصة بك. يمكن أن يأتي هذا عادةً في شكلين:

- المطابقة: سيقوم صاحب العمل بمطابقة ما تساهم به في خطتك حتى نسبة مئوية معينة (على سبيل المثال، سيقوم صاحب العمل بمطابقة 100% من مساهماتك حتى 3%).

- Profit-sharing: Your employer will offer you a one–time annual contribution at the end of the year, based on their profits for the year.

كل هذا يبدو رائعاً، أليس كذلك؟ المشكلة الوحيدة هي أن خيارات الاستثمار في خطة 401 (ك) يمكن أن تكون محدودة، وقد لا تحتوي على خيار حلال. عادة، ما لم تختر تغيير خياراتك الاستثمارية بنفسك، فإن خطة صاحب العمل ستجعلك تستثمر في صندوق افتراضي غالبًا ما يكون لديه استثمارات بفائدة (سندات)، أو شركات غير متوافقة مع الشريعة الإسلامية، أو الأسوأ من ذلك - كلاهما.

إذاً، ماذا تفعل؟ دعنا نستكشف بعض الخيارات المتاحة أمامك.

الخيار رقم 1: طلب حساب وساطة ذاتي التوجيه (الحل المثالي)

تقدم بعض الشركات ما يسمى بحساب الوساطة ذاتي التوجيه (SDBA). يتيح لك هذا الخيار تخصيص حسابك 401(ك) من خلال منحك المرونة في اختيار استثماراتك الخاصة. سيتعين عليك التواصل مع قسم الموارد البشرية لمعرفة ما إذا كان هذا الخيار متاحًا أم لا. إذا كان متاحاً لك، فقط اطلب منهم إعداده.

عندما يتم أخذ المال من راتبك وإيداعه في هذا الحساب، تأكد من أن تأخذ الوقت الكافي لاستثماره بالفعل. وإلا فسيبقى هناك كمجرد أموال نقدية.

Here is a list of Shariah-compliant ETFs and mutual funds available in the US that you should be able to choose from.

Shariah-compliant mutual funds

- ADJEX: صندوق أزاد الأخلاقي

- AMAGX: صندوق أمانة للنمو

- AMANX: صندوق أمانة للدخل

- AMDWX: صندوق أمانة لتنمية العالم النامي

- AMAPX: صندوق أمانة للمشاركة AMAPX: صندوق أمانة للمشاركة

- IMANX: صندوق إيمان

- WISEX: صندوق أزاد وايز كابيتال

- SPTAX / SPTMX: The SP Funds 2030 Target Date Fund

- SPTBX / SPTNX: The SP Funds 2040 Target Date Fund

- SPTCX / SPTOX: The SP Funds 2050 Target Date Fund

Shariah-compliant ETFs

- HLAL: صندوق المؤشرات المتداولة "واحد فوتسي الولايات المتحدة الأمريكية

- SPRE: صناديق SP Funds S&P Global REIT Sharia ETF

- SPSK: صندوق داو جونز داو جونز للصكوك العالمية المتداولة في البورصة SPSK: SP Funds Dow Jones Global Sukuks ETF

- SPUS: صندوق SP Funds S&P 500 Sharia Industry Exclusion ETF

- SPWO: SP Funds S&P World (ex-US) ETF

- SPTE: SP Funds S&P Global Technology ETF

- UMMA: صندوق داو جونز داو جونز الإسلامي المتداول في العالم الإسلامي

الخيار رقم 2: تحديد الصندوق الأقل تعرضًا للممتلكات غير المسموح بها (الحل الضيق)

إذا لم يكن حساب الوساطة الموجه ذاتيًا خيارًا متاحًا لك، فالبديل هو اختيار الصندوق الذي يحتوي على أقل عدد من الحيازات غير المسموح بها ثم تنقية أرباحك من الجزء غير المسموح به. هذا خيار أفضل من التخلي عن خطة صاحب العمل الخاصة بك تمامًا حتى تتمكن من الاستفادة من المزايا المذكورة سابقًا.

ستكون معظم الخيارات الافتراضية المقدمة في 401 (ك) الخاصة بك عبارة عن صناديق المؤشرات المتداولة في البورصة أو صناديق الاستثمار المتداولة في الأسهم/السندات أو صناديق الاستثمار المشتركة، وستقوم فقط بإدراج أكبر 10 حيازات داخل الصندوق من بين مئات الحيازات المحتملة. وهذا ما يجعل من الصعب استعراض كل سهم في الصندوق.

لذلك ما يمكننا فعله هو ثاني أفضل شيء؛ ننظر إلى القطاعات التي يستثمر فيها الصندوق. إذا رأيت أن صندوقك يحتوي على سندات أو "دخل ثابت"، فيمكنك تلقائيًا اعتبارها غير مسموح بها. إذا رأيت قطاعات "دفاعية" أو "مالية"، فيمكنك أن تفترض تلقائيًا أنها غير مسموح بها أيضًا. قطاع "السلع الاستهلاكية" مختلط، لذا يمكنك أن تفترض أن ثلث إلى ربعه غير مسموح به.

بمجرد تحديد الصندوق الأقل تعرضًا للقطاعات غير المسموح بها، ستحتاج بعد ذلك إلى تطهير أرباحك من الجزء غير المسموح به عن طريق التطهير. على سبيل المثال، إذا كانت نسبة 20% من الصندوق مستثمرة في القطاع المالي، فسيتعين عليك تنقية 20% من أرباحك (معلم التمويل الإسلامي، بدون تاريخ).

إذا لم تكن مرتاحًا لهذه الافتراضات وترغب في الحصول على قراءة أكثر دقة، فإن أداة Zoya's Fund Screener من Zoya هي أداة رائعة لمساعدتك في فحص الصندوق الأكثر توافقًا مع الشريعة الإسلامية في 401 (ك). يستخدم Zoya المعايير التي وضعتها هيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية (AAOIFI) لفحص الأصول الأساسية للصندوق ومساعدتنا في معرفة مقدار ما يتوافق أو مشكوك فيه أو غير متوافق من كل صندوق. دعنا نلقي نظرة على مثالين واقعيين للصناديق التي قد تجدها في صندوقك 401 (ك).

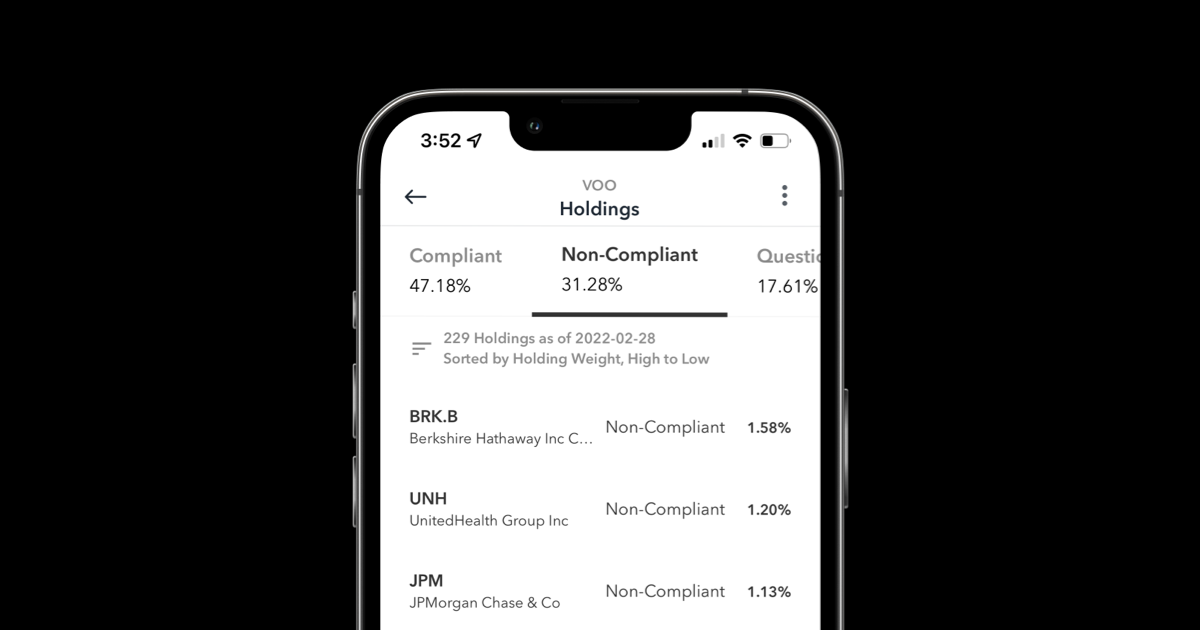

مثال رقم 1: صندوق Vanguard S&P 500 ETF (VOO)

يتتبع صندوق Vanguard هذا مؤشر S&P 500 الذي يتكون من أكبر 500 شركة في الولايات المتحدة. أي صندوق استثمار متداول أو صندوق مشترك يتتبع المؤشر سيشمل تلك الشركات الموجودة ضمن المؤشر. ووفقًا لزويا، فإن ما يقرب من 31% من الصندوق يتكون من شركات لا تتوافق مع الشريعة الإسلامية.

والآن، دعونا نلقي نظرة على مثال أفضل.

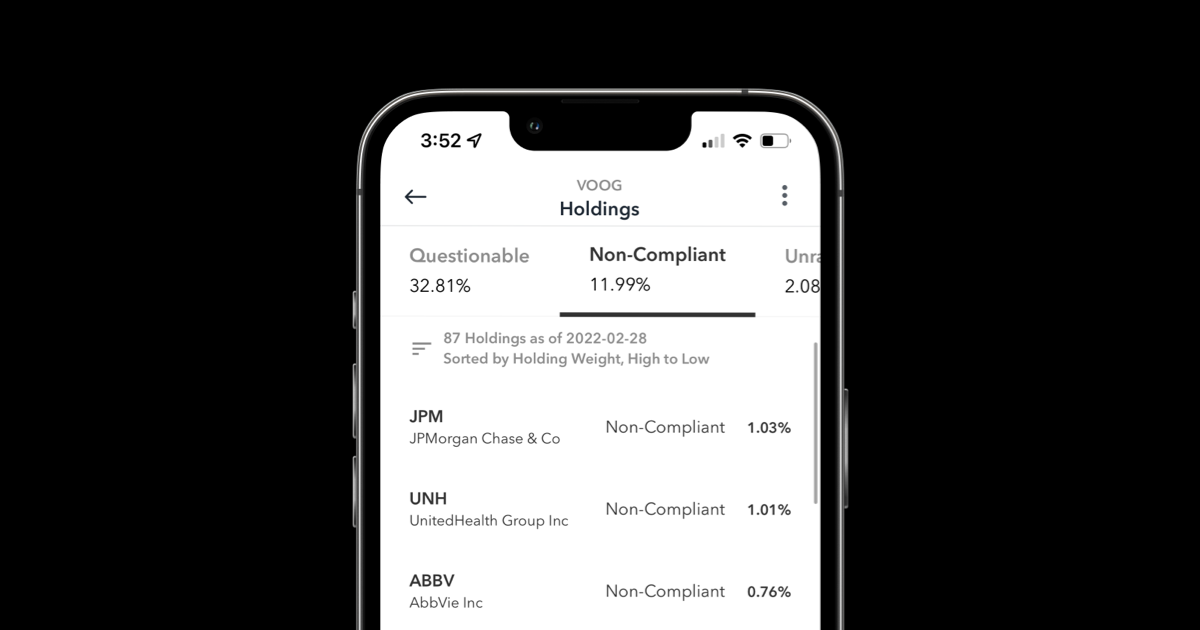

مثال رقم 2: صندوق Vanguard S&P 500 Growth ETF (VOOG)

يتكون هذا الصندوق من Vanguard فقط من الشركات ذات خصائص النمو من مؤشر S&P 500. وفقًا لـ Zoya، فإن ما يقرب من 12% من حيازات الصندوق غير متوافقة مما يجعله خيارًا أفضل بكثير عند مقارنته بـ VOO.

المكافأة: كيفية الدفاع عن حساب وساطة ذاتي التوجيه

على الرغم من أن الاستثمار في صندوق يحتوي على أقل قدر من الحيازات غير المسموح بها هو خيار قابل للتطبيق، إلا أنه يجب التعامل معه كحل مؤقت فقط ويجب عليك التفكير في الانتقال إلى وضع أكثر مثالية بسرعة كبيرة.

غالبًا ما يذكر الشيخ جو برادفورد، أحد المستشارين الشرعيين لشركة زويا وخبير التمويل الإسلامي الشهير، أنه لا ينبغي للمسلمين الموافقة على الأشياء المشكوك فيها أخلاقياً والتي لا تتماشى مع قيمنا. وهذا ينطبق بالتأكيد إذا كان هناك شيء غير متاح لنا في العمل، مثل غرفة الصلاة.

لحسن الحظ، ليس من الصعب على أماكن العمل تقديم خيار SDBA. ومع ذلك، فإنه يتطلب بعض المناصرة. يمكنك أنت والمسلمون الآخرون في مكان عملك الدعوة الجماعية لصاحب العمل لتقديم خيار SDBA كشكل من أشكال الترتيبات التيسيرية الدينية. لن تحصل على ما تريد حتى تطلب ذلك.

فيما يلي بعض النصائح العملية لمساعدتك في الدفاع عن هذا الخيار في العمل. ونعم، يمكنك القيام بذلك حتى لو كنت المسلم الوحيد في مكان عملك.

- اطلب الدعاء. وفي النهاية أنت تفعل ذلك لوجه الله سبحانه وتعالى، والتوفيق لا يأتي إلا منه سبحانه وتعالى. اطلب منه الهداية والعون خلال هذه العملية.

- حدد المسلمين الآخرين في مكان عملك وقم بتجميع قائمة بالأسماء والبريد الإلكتروني والمناصب والأقسام. سواءً كان ذلك من خلال الجمعة (إذا كانت تقام في مكان عملك) أو من خلال السؤال في الجوار، تأكد من إدراج كل من يريد أن يكون ضمن هذه المبادرة. هناك قوة في العدد.

- عيّن شخصًا ما لقيادة هذه المبادرة (أو تولى القيادة بنفسك) وأرسل بريدًا إلكترونيًا جماعيًا إلى الموارد البشرية ومسؤول خطة 401 (ك) لديك لطلب هذا الخيار. تأكد من إرسال نسخة من البريد الإلكتروني إلى كل شخص في القائمة. اطلع على نموذج نموذج البريد الإلكتروني أدناه.

- ممارسة الضغط المتكرر. يجب على قائد المبادرة إرسال بريد إلكتروني للموارد البشرية للمتابعة إذا لم يستجيبوا أو كانوا بطيئين في الرد، ويجب أن يطلبوا تحديثًا كل شهرين إلى ثلاثة أشهر.

نموذج لقالب البريد الإلكتروني للمناصرة SDBA

عزيزي [مدير الموارد البشرية ومدير خطة 401 (ك)],

آمل أن تكوني بخير. اسمي هو [اسمك] وأنا أعمل كـ [موقعك] في [اسم الشركة].

إنني أرسل هذه الرسالة الإلكترونية بالنيابة عني وعن زملائي المسلمين الذين أرسلنا لهم جميعًا نسخة إلى هنا. نحن نتواصل معكم لنطلب منكم تقديم حساب الوساطة الموجه ذاتيًا (SDBA) 401 (k) كخيار ضمن خطة 401 (k) الخاصة بكم كشكل من أشكال الشمولية والتكيف الديني.

كمسلمين، لدينا قواعد أخلاقية صارمة نلتزم بها. وهذا لا ينطبق فقط على طريقة لباسنا وما نأكله وكيف نصلي فحسب، بل ينطبق أيضًا على كيفية استثمار أموالنا. يلتزم المسلمون بما يسمى الاستثمار الحلال، وهو شكل صارم من أشكال الاستثمار الأخلاقي. حلال تعني مباح باللغة العربية، وهي الكلمة التي يسترشد بها الكثير من المسلمين في كيفية إدارة شؤونهم (فكر في اللحوم/الأطعمة الحلال، على غرار الكوشر). يتجنب الاستثمار الحلال الصناعات والأعمال التجارية التي لا تتماشى مع القيم الإسلامية وتلك التي تسبب الضرر للمجتمع. معظم خيارات الاستثمار الحالية الموجودة في خطة 401 (ك) في خطة 401 (ك) في [اسم الشركة] ليست حلالاً. وهذا لا يشجع الكثير من المسلمين على المشاركة في [اسم الشركة] خطط 401 (k)، والتي يحق لهم الحصول عليها كجزء من حزمة مزاياهم.

كما تعلم، فإن خيار SDBA سيسمح للموظفين بالمشاركة في [اسم الشركة] خطة 401 (k) وستوفر لهم المرونة في اختيار خيارات الاستثمار الخاصة بهم. وسيكون هذا هو الوضع المثالي لما يلي [اسم الشركة] الموظفون المسلمون لأنه يمكننا اختيار خيارات الاستثمار الحلال التي تناسبنا. [إذا كان لدى شركتك بيان/رسالة للتنوع والشمولية، فيمكنك اللجوء إليه هنا]. كجزء من [اسم الشركة] الالتزام بـ [تضمين اقتباس من بيان التنوع والشمول]، فإن توفير خيار SDBA سيسمح لموظفيك المسلمين بالشعور بالاندماج والدعم والاستيعاب، حيث لن يحتاجوا إلى التضحية بمعتقداتهم الدينية للمشاركة في مزايا التقاعد والاستفادة منها.

تزداد شعبية برنامج SDBAs عاماً بعد عام. أكثر من 40% من أرباب العمل في الولايات المتحدة يقدمون هذا الخيار (باستور، 2021)، بما في ذلك أفضل أماكن العمل مثل أمازون وجوجل وميتا (فيسبوك سابقاً). تُعد صناديق الاستثمار المباشر خيارًا جيدًا لتقدمه لموظفيك لأنها تسمح للموظفين بالاستثمار وفقًا لقيمهم وإدارة محافظهم الاستثمارية على النحو الذي يرونه مناسبًا (كاروسا، 2022). عادةً لا يكلف الشركات الكثير من التكاليف الإضافية لتقديم خيار SDBA (Umpierrez، 2021). نحن نرفق لك بعض المقالات التي تتحدث أكثر عن خيار SDBA لتطلع عليها.

سنكون ممتنين إذا [اسم الشركة] تلبية طلبنا. كما هو الحال الآن، يختار بعضنا حاليًا عدم المشاركة في خطة 401 (ك) المعروضة علينا لأننا لن نتمكن من المشاركة بطريقة تتماشى مع عقيدتنا. نأمل أن يتم النظر في طلبنا حتى نتمكن من المشاركة بشكل مريح وتحقيق أقصى استفادة ممكنة من مزايا التقاعد.

نتطلع إلى أن نسمع منك قريباً وسنتابع الأمر وفقاً لذلك.

بصدق

[اسمك واسم كل شخص آخر في القائمة]

الخاتمة

ضع في اعتبارك أنك قد تواجه بعض المقاومة في البداية. فقط تحلى بالإيمان وواصل المحاولة. وينطبق ذلك بشكل خاص إذا كنت المسلم الوحيد في مكان عملك. في نهاية المطاف، إذا كانت شركتك غير راغبة حقًا في التغيير أو تقديم هذا الخيار، فقد ترغب في التفكير في تغيير وظيفتك إلى وظيفة أكثر شمولاً واستيعابًا. حتى لو تركت وظيفتك، يمكنك المغادرة وأنت تعلم أنك زرعت البذور للمسلمين الذين سيأتون بعدك، وقد تزهر هذه البذور لاحقًا إن شاء الله.

Updated December 2024 to include new Shariah-compliant ETFs and mutual funds.

انضم إلى قائمة انتظار زويا إنفست

استثمر بدون عمولة في الأسهم الحلال وصناديق المؤشرات المتداولة.